![]()

Análise técnica e econômica em uma propriedade leiteira da região de Montes Claros, Minas Gerais1

2 - UFVJM

3 - UFVJM

4 - UFVJM

5 - UFVJM

6 - UNIVIÇOSA

7 - UFVJM

8 - UFVJM

RESUMO -

Objetivou-se avaliar dados referentes às despesas, receitas e índices zootécnicos provenientes de uma propriedade leiteira da região de Montes Claros. Os dados foram coletados durante o período contido entre os anos de 2007 a 2012. Tais dados, cadastrados no software SAFARI, foram plotados para planilhas do Microsoft Excel® (Microsoft Corp., Redmond, WA, EUA.). Foi adotada a metodologia do custo operacional, desenvolvido pelo Instituto de Economia Agrícola (I.E.A.) do Estado de São Paulo (MATSUNAGA, 1976). A porcentagem de vacas em lactação em relação ao total de vacas do rebanho variou entre 75,00 a 83,1%, com média de 80,84% entre os anos avaliados. A produção total diária de leite nos diferentes anos avaliados apresentou quantidades variando entre 1.224,983 a 1.490,308 (kg/dia). Já produtividade média por vaca em lactação apresentou média de produção de 13,731 (kg/dia). Pelo valor de rentabilidade encontrado infere-se que a atividade esteve rentável e atrativa.

Analysis technical and economic in a dairy farm in region of Montes Claros, Minas Gerais

ABSTRACT - The aim of this work was evaluate data on the expenses, income and zootechnical indexes from a dairy farm in the Montes Claros region. Data were collected during the period from 2007 to 2012. These data, registered in the SAFARI software, were plotted for Microsoft Excel® (Microsoft Corp., Redmond, WA, USA.) The operational cost methodology was developed by the Institute of Agricultural Economics (I.E.A.) of the State of São Paulo.The percentage of lactating cows in relation to the total number of cows in the herd ranged from 75.00 to 83.1%, with an average of 80.84% among the evaluated years. The total daily milk production in the different years evaluated showed quantities varying from 1,224,983 to 1,490,308 (kg / day). Mean productivity per lactating cow presented a mean of production of 13,731 (kg / day). By the value of profitability found infers that the activity was profitable and attractive. Keywords: Capital invested, production costs, profitabilityIntrodução

O Estado de Minas Gerais destaca-se como o maior produtor de leite do Brasil, tem tradição na exploração da pecuária leiteira, que exerce importante função social, sendo a principal e em muitos casos a única fonte de renda de inúmeras famílias de produtores rurais de pequeno e médio porte. Entretanto, mudanças ocorridas a partir de 1990, como o fim do tabelamento do preço do leite e a abertura do livre comércio, impactaram na condução da atividade leiteira, em que propriedades que não se adaptaram a este novo cenário estiveram direcionadas ao insucesso produtivo e econômico. Tais mudanças elevaram a competitividade no setor leiteiro, o que diminuiu a chance de se manter a produção tradicional, que não se preocupava com os custos gerados para a produção. Ao mesmo tempo, esta mudança estrutural do mercado originou grandes empresas, visionárias e sempre em busca da eficiência produtiva de todo o sistema de produção. Os produtores passaram a utilizar estratégias de mensuração dos custos de produção e posteriormente, através do emprego de diferentes tecnologias, buscaram a redução dos custos de produção. Entretanto, a mensuração dos custos é uma tarefa árdua. Objetivou-se, com este trabalho, determinar, mensurar e avaliar os principais indicadores zootécnicos e econômicos, de maneira plurianual, em uma propriedade leiteira, localizada na região de Montes Claros, Minas Gerais, visando explanação para realização da análise econômica em propriedades rurais.Revisão Bibliográfica

A definição de custos de produção engloba diversos conceitos. Segundo Hoffmann et al. (1987), para fins de análise econômica, trata-se da compensação dos fatores de produção (terra, trabalho e capital), utilizados para produzir determinado bem. Já Antunes & Engel (1999), o definem como o detalhamento de todas as despesas (diretas e indiretas), que devem ser controladas com precisão pelo fator gerencial. Independentemente da conceitualização, sua determinação é uma tarefa bastante complexa, envolvendo grande número de cálculos, detalhes inerentes à produção e requerendo atenção (LOPES; CARVALHO, 2000). Fato que mesmo grandes empresas rurais encontram dificuldades em determinar o custo econômico na atividade leiteira (MARTINS, 2004). A metodologia do custo operacional é utilizada com sucesso na atividade leiteira. Segundo Matsunaga et al. (1976) contempla o custo operacional efetivo e o custo operacional total. Seu emprego permite avaliar se a atividade é sustentável e economicamente viável no curto, médio e longo prazo e ainda, permite a determinação do indicador econômico rentabilidade que infere a taxa de retorno sobre o capital investido e taxa de retorno sobre os bens (KAY; EDWARDS, 1999). Diversos são os fatores inerentes aos sistemas de produção que afetam a rentabilidade da atividade leiteira. Lopes et al. (2009) avaliando a rentabilidade da atividade leiteira na região de Lavras/MG, encontram valores positivos de rentabilidade em propriedade de estratos de produção médio e grande e valores negativos em propriedades com menor produção diária, evidenciando a importância da escala de produção na rentabilidade. Moraes et al. (2016) avaliando o efeito do tipo de mão de obra na rentabilidade, encontrou rentabilidade positiva somente em propriedades que utilizavam a mão de obra permanentemente contratada. Lopes et al, (2011), também avaliaram a rentabilidade de sistemas de produção de leite região Campos das Vertentes do estado de Minas Gerais, em que a rentabilidade esteve vinculada a maior participação da venda de animais na recita total.Materiais e Métodos

Analisaram-se dados referentes às despesas, receitas e índices zootécnicos provenientes de uma propriedade situada na região de Montes Claros, Minas Gerais, dados referentes ao período de 2007 a 2012, organizados em planilhas eletrônicas, desenvolvidas especialmente para este fim, utilizando-se o programa Microsoft Excel (Microsoft Corp. Redmond), WA, EUA. Para a mensuração dos custos de produção utilizou-se a metodologia proposta por Matsunaga et al. (1976). Posteriormente foram determinados os principais indicadores econômicos (margem bruta, margem líquida e rentabilidade). A fazenda possui aproximadamente 259,1 ha, dos quais 23 ha são destinados à produção de alimento volumoso (silagem de sorgo de sequeiro); 10 ha são irrigados, onde se cultiva milho três vezes ao ano; 90 ha cultivados com Brachiária decumbens cv. Basilisk e 82 ha com Andropogon gayanus kunth cv. Planaltina. Os 51,4 ha restantes são instalações e reservas. O sistema de produção de leite é o semi-intensivo, em que as vacas ficavam confinadas, recebendo complementação de volumoso e concentrado no cocho no período seco. No período das águas ficavam à pasto suplementadas com concentrados. A recria das fêmeas foi realizada em casinhas estilo tropical, recebendo alimentação é básica composta por leite e concentrado, e desmamadas ao atingir peso médio de 80 kg. Os machos eram doados conforme surgimento de oportunidade. A caracterização do sistema de produção, da região de Montes Claros - MG, referentes aos anos de 2007 a 2012, evidenciando que a propriedade em estudo, número de animais produtivos acima de cem unidades, caracterizando-a como de médio porte.Resultados e Discussão

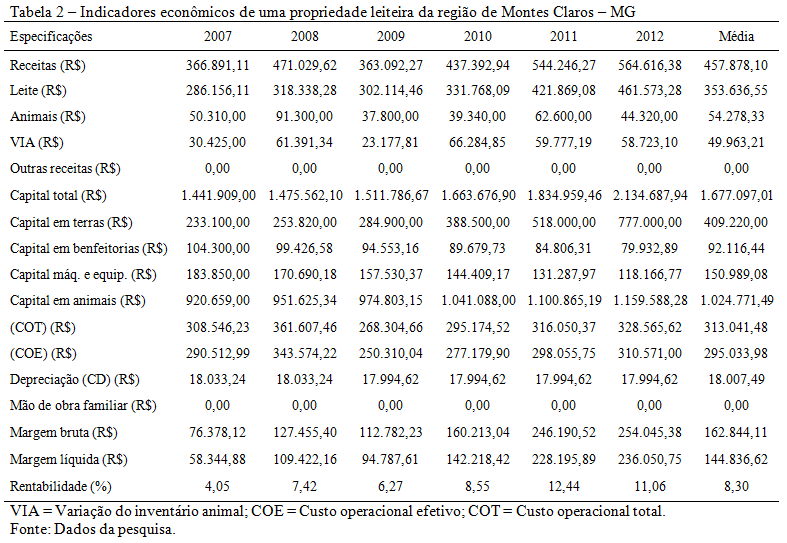

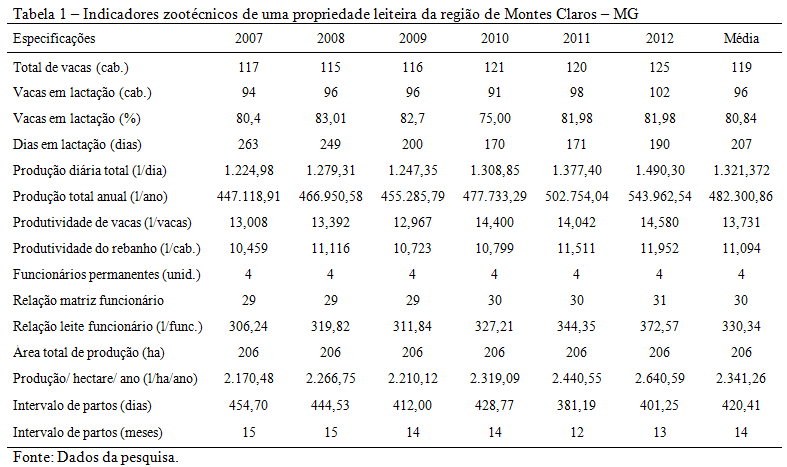

Tratando-se da porcentagem média de vacas em lactação em relação ao total de vacas do rebanho, a propriedade apresentou valores variando de 75,00 a 83,1%, com média de 80,84% entre os anos avaliados. A produtividade média por vaca em lactação apresentou média de produção de 13,731 (kg/dia). Valor similar a alguns países em que a atividade leiteira é mais desenvolvida, com produção por vaca em lactação superior a 13,7 litros/dia (FAO, 2014). O comportamento da produção total diária, impulsionada pelo número de animais ordenhados e da produtividade animal, determinaram os valores da produtividade da mão de obra em litros de leite por funcionário, assim como a produtividade da terra em litros de leite por hectare ao ano. Este comportamento corrobora o relato de Gomes (1996), que o produtor deve preocupar-se principalmente em elevar a produtividade animal, pois à medida que aumenta a produtividade do rebanho (litros/vaca/dia) os demais indicadores de produtividades elevam-se automaticamente, aumentando a produtividade da terra do trabalho e do capital investido. Possibilitando maiores ganhos por área, diluição dos custos de produção e maior rentabilidade da atividade. O capital investido é um dos principais fatores de produção e seu comportamento, assim como demais fatores de produção, pode ser avaliado através da análise econômica plurianual. Deste modo, é possível aferir quais os setores de produção apresentaram maior participação das médias anuais do montante investido. Observa-se que em todos os anos o maior setor de investimento foi o setor animais de produção com média de R$1.024.771,49, seguido do setor terras com investimento médio de R$409.220,00. Em caráter avaliativo do capital investido no setor animal de produção, entre os anos analisados, nota-se crescimento linear no decorrer cronológico, em que o valor médio inicial, ano de 2007, foi de R$ 920.659,00 e o valor final, em 2012, exibiu R$ 1.159.588,28. Este crescimento também foi observado no setor de investimento terras que apresentou menor valor inicial de R$ 233.100,00, em 2007, alcançando valor final de R$ 777.000,00 em 2012. Houve aumento do valor despendido com o custo operacional efetivo ao passar dos anos. Possivelmente a elevação da produção de leite anual e do número de vacas em lactação demandaram maiores desembolsos para alcance do patamar de produção específico de cada ano. Somente o ano de 2007, ano de implantação da assistência técnica na propriedade, não obteve rentabilidade superior ao rendimento da caderneta de poupança (6% ao ano), parâmetro mais utilizado para comparar a atratividade do investimento na atividade leiteira OLIVEIRA et al., 2001.Conclusões

O valor da rentabilidade encontrado indicou que a atividade é rentável e atrativa. Pode-se levar em consideração a possibilidade busca de melhores níveis de produtividade animal e aumento da produção de leite o que proporcionará a diluição dos custos, aumento das receitas e valores superiores aos encontrados para os indicadores econômicos.Gráficos e Tabelas