![]()

PERFIL DOS ADMINISTRADORES DAS CABANHAS CRIADORAS DE CAVALOS DA RAÇA CRIOULA NO SUL BRASIL

2 - UNIVERSIDADE FEDERAL DE SANTA MARIA

3 - UNIVERSIDADE FEDERAL DE SANTA MARIA

4 - UNIVERSIDADE FEDERAL DE SANTA MARIA

5 - UNIVERSIDADE FEDERAL DE SANTA MARIA

6 - UNIVERSIDADE FEDERAL DE SANTA MARIA

7 - UNIVERSIDADE FEDERAL DE SANTA MARIA

8 - UNIVERSIDADE TECNOLÓGICA FEDERAL DO PARANÁ

RESUMO -

O objetivo deste trabalho foi diagnosticar o entendimento dos produtores de cavalos Crioulo a respeito da necessidade de controle gerencial dos indicadores econômicos da atividade. A pesquisa descritiva foi conduzida a partir de entrevistas a 100 criadores de cavalos da raça Crioula, acessados em visitas a campo e uma coleta de dados durante a Expointer 2014. O instrumento de pesquisa utilizado foi um questionário estruturado composto por nove questões. Os resultados da pesquisa mostram que a criação de cavalos Crioulos, boa parte das vezes visa a participação em provas funcionais, e é uma atividade gerida pela própria família, com informalidade e escasso controle de indicadores econômicos. Embora com grande número de adeptos, concluiu-se que a criação de cavalos Crioulos no Sul do Brasil, ainda é uma atividade paralela a outros negócios do produtor rural, talvez pela dificuldade dos criadores encontrarem indicadores econômicos que retratem os benefícios monetários dessa produção.

MANAGEMENT PROFILES OF STOCKING FARMS OF CRIOULA BREED HORSES IN SOUTH BRAZIL

ABSTRACT - The objective of this work was to study the producers of breed Crioula horses, understanding of the need for managerial control of the economic indicators of the activity. The descriptive research were conducted from interviews with 100 breeders of Crioula horses, accessed in field visits and a data collection during the Expointer, 2014. The instrument used in this research was a questionnaire with nine structured questions. The results of this research show that the creation of Crioulos horses, for the most part, aims to participate in functional competitions, and is an activity managed by the family itself, with informality and scarce control of economic indicators. Although a large number of followers, it were concluded that the creation of Crioulos horses in the South of Brazil is still an activity parallel to other business of the rural producer, perhaps because of the difficulty of the creators to find economic indicators that portray the monetary benefits of this production.Introdução

A criação de cavalos Crioulo é uma atividade responsável por importante movimentação financeira do agronegócio no Sul do Brasil. Atualmente, boa parte dos criadores da raça está direcionada a principal competição morfo-funcional da raça, o freio de ouro, que ocorre durante a Expointer, em Esteio-RS. Além dessa, outras onze modalidades oficiais são competições regulamentadas para os cavalos Crioulos. Talvez o fato de vencer alguma dessas provas e a visibilidade que isso proporciona, tenha feito surgir grande número de novos criadores dedicados a competir em provas funcionais. Assim, a criação de cavalos Crioulo trespassa a produção de animais para o trabalho, atingindo o mercado de animais para esporte, cuja procura tem avançado para as Regiões Sudeste, Centro-Oeste e até o Nordeste do País. Sendo uma atividade considerada apaixonante, poucos trabalhos têm analisado a economicidade dessa atividade (PONS, 1993; GIANLUPPI et al., 2009; MATTOS et al., 2010), grande parte das vezes à margem da pecuária de corte ou da agricultura, mas que demanda um alto investimento por parte dos criadores. Para Mattos et al. (2010) a criação de cavalos crioulos pode ser considerada uma oportunidade de negócio, no entanto a gestão e o gerenciamento são fatores primordiais para obtenção do êxito nessa atividade. O objetivo deste trabalho foi diagnosticar o entendimento dos produtores de cavalos Crioulo a respeito da necessidade de controle gerencial dos indicadores econômicos da atividade.Revisão Bibliográfica

Segundo a Associação Brasileira de Criadores de Cavalos Crioulos (ABCCC, 2016) a raça Crioula evoluiu em um ambiente hostil por meio da seleção natural. Em meados do século XIX, após este período evolutivo, os fazendeiros do Sul da América começaram a tomar consciência da importância e aptidões da nova raça definida e características bem próprias.A padronização da raça iniciou em 1931, com alguns criadores no Rio Grande do Sul, um ano antes da criação da associação de criadores da raça (PONS, 1993). O interesse pela criação de cavalos passa pela importância desses animais para os manejos dos gados bovino e ovino (CABANHA MAUFER, 2016). Na sequência, cavalos a muares também foram fundamentais para o transporte dos tropeiros que levavam produtos e, principalmente gado, do Sul para a Região Sudeste do Brasil (SCHMIDT, 1959). Em amostra de 11 produtores de cavalos da raça Crioula, Mattos et al. (2010) verificaram que o principal motivo que levou os entrevistados a ingressarem na atividade foi o amor pela raça e o gosto por cavalos transmitido de geração a geração e algumas vezes a tradição familiar. Atualmente a raça Crioula está presente em todo território nacional, com um plantel de 315 mil animais mantidos por cerca de 35 mil criadores. A criação movimenta mais de R$ 1,28 bilhão e gera 238 mil empregos por ano (CEPEA, 2006). O Brasil possui o terceiro maior rebanho de equinos do mundo (5,9 milhões de animais) e no Rio Grande do Sul desempenha papel fundamental nos trabalhos de campo para manejo do gado (VAZ et al., 2013). A criação de cavalos tem uma grande importância socioeconômica, tanto no campo com nas cidades, gerando renda e empregos para diversos setores (ABCCC, 2016). Para Crepaldi (2005) a empresa rural é a unidade de produção em que são exercidas atividades que dizem respeito a culturas agrícolas, criação de gado ou culturas florestais, com a finalidade de obtenção de renda. Todas as atividades rurais, por menores que sejam, requerem um controle eficiente, uma vez que os impactos das decisões administrativas são fundamentais para uma boa gestão (WERNKE, 2004; CREPALDI, 2005). Uma das dificuldades encontradas pelos pecuaristas são os gastos e a dificuldade operacional para se coletar informações sobre custos. Muitas vezes controlar os gastos operacionais se torna custoso, e por vezes acaba sendo desprezado, admitindo-se que o resultado final será positivo independentemente desse controle (MENDES; ZUCOLOTTO; NOSSA, 2009).Materiais e Métodos

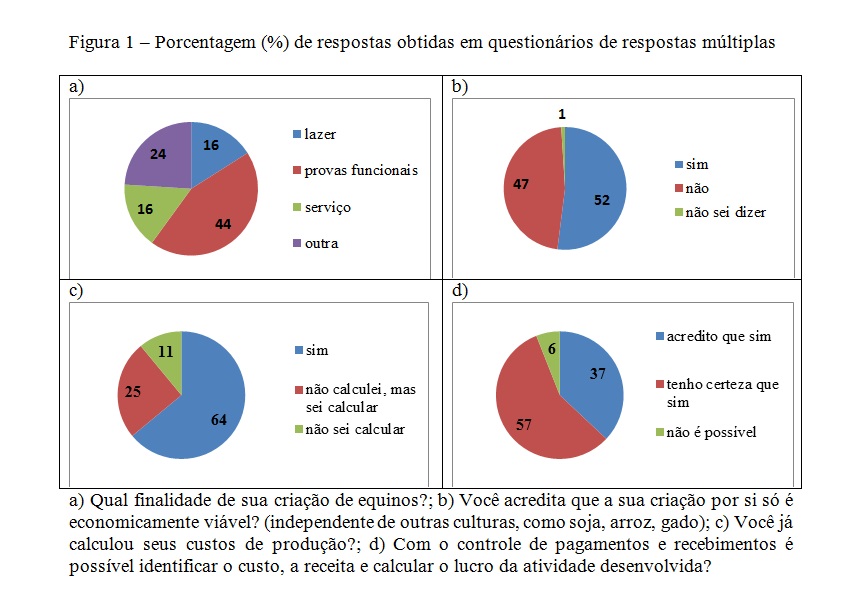

Este trabalho consistiu de uma pesquisa descritiva, a partir da entrevista com 100 criadores de cavalos crioulos, acessados a partir de 16 visitas a campo e uma coleta de dados durante a competição Freio de Ouro, ocorrida durante a XXXVII Exposição Internacional de Animais, Máquinas, Implementos e Produtos Agropecuários, realizada no município de Esteio, Rio Grande do Sul. O questionário era composto por nove questões: "Qual finalidade de sua criação de equinos?"; "Você acredita que a sua criação por si só é economicamente viável?"; "A sua cabanha possui metas e objetivos claros e formalizados em algum documento?"; "Você sabe diferenciar investimentos de custeio?"; "Possui controle das vendas a fim de identificar média de preços?"; "O proprietário exerce outras atividades geradoras de renda fora da propriedade?"; "A administração da cabanha é realizada pela família?"; "Você já calculou seus custos de produção?"; "Com o controle de pagamentos e recebimentos é possível identificar o custo, a receita e calcular o lucro da atividade desenvolvida?" Depois de coletados os dados, os mesmos foram tabulados e realizada análise de frequência das respostas obtidas.Resultados e Discussão

Os resultados das nove questões do questionário que estruturou esta pesquisa estão apresentados na Tabela 1. Com relação ao objetivo da criação, a variável “provas funcionais” foi a que se mostrou como mais representativa e a maioria respondeu que sua criação é economicamente viável. No entanto, também foi bastante considerável a resposta “não é viável”, com 47% das respostas. Quando arguidos se a cabanha possui metas e objetivos claros e formalizados em algum documento, quase 2/3 dos respondentes responderam “não”, mostrando a informalidade da administração. Para um projeto prosperar é importante que as pessoas envolvidas estabeleçam metas a serem atingidas com o decorrer do tempo (SANTOS, 2005). A informalidade pode ser resultado do fato de 79% dos criadores realizarem a gestão com pessoas da família, não delegando funções a terceiros. Dessa forma, parece claro que os criadores se preocupam com as funções técnico-produtivas e um menor tempo dispensado para questões relacionadas à contabilização de indicadores econômicos por parte dos empresários. Um processo administrativo eficiente melhora a produção, além de reduzir os custos de produção e incrementar as receitas. Por outro lado, a maioria (64%) dos criadores declarou que já calcularam seus custos de produção, embora também seja representativa a parcela que cita “não sei calcular” (11%). A parcela de 11% pode ser maior, talvez pelo constrangimento que algumas pessoas mostraram frente às arguições que são indicadores de gestão mais comprometida com o resultado e não ao simples prazer da criação. O cálculo de custos é uma ferramenta que serve de base e subsidia a decisão gerencial de curto e longo prazos, além de mensurar a capacidade de pagamento e a viabilidade econômica (CANZIANI, 1999). Importante notar que a maior parte dos entrevistados (57%) está ciente que esse controle é importante para a atividade. A Tabela 1 mostra que 78% dos criadores controlam a venda de seus animais para identificar a média de preços atingida. Esse fato é importante à medida que as vendas correspondem às receitas e aparecem no balanço patrimonial por meio do aumento no patrimônio líquido, caso os gastos permaneçam iguais (SANTOS, 2005). Quando arguidos se o proprietário exerce outras atividades geradoras de renda fora da propriedade, a pesquisa mostra que a atividade não é a principal em 86% dos casos. A maioria dos criadores explicava que a criação quase sempre se encontra como secundária, ou da pecuária de corte ou de outras empresas rurais ou urbanas, restando uma pequena parcela (14%) de criadores que tem na criação de cavalos sua principal renda. Para os criadores de cavalos Crioulos entrevistados por Mattos et al. (2010) a motivação para o empreendimento está relacionada ao gosto por cavalos e pela raça e geralmente o investimento não é a única alternativa apresentada, além da venda de serviços a atividade destaca-se pela alta competitividade da raça, que tem seu forte nas provas do Freio de Ouro disputadas na Expointer.Conclusões

A maior motivação para a criação de cavalos Crioulos é a participação em provas funcionais. A atividade é gerida pela própria família, com informalidade e escasso controle de indicadores econômicos. Atualmente a criação de cavalos Crioulos é uma atividade paralela a outros negócios rurais.Gráficos e Tabelas