![]()

Perfil da Indústria Farmacêutica Veterinária no Brasil

Carolina Cive Barbosa1, Celso da Costa Carrer2, Vera Letticie de Azevedo Ruiz3

1 - Mestranda no Programa de Mestrado Profissional em Gestão e Inovação na Indústria Animal - USP

2 - Departamento de Engenharia de Biossistemas da Faculdade de Zootecnia e Engenharia de Alimentos da Universidade de São Paulo

3 - Departamento de Medicina Veterinária da Faculdade de Zootecnia e Engenharia de Alimentos da Universidade de São Paulo

2 - Departamento de Engenharia de Biossistemas da Faculdade de Zootecnia e Engenharia de Alimentos da Universidade de São Paulo

3 - Departamento de Medicina Veterinária da Faculdade de Zootecnia e Engenharia de Alimentos da Universidade de São Paulo

RESUMO -

A indústria farmacêutica veterinária vem apresentando, ano a ano, maiores faturamentos, inovações de portfólio e novos entrantes. Este trabalho objetivou verificar quem são os atores desta indústria, onde ocorre a inovação neste setor e levantar algumas oportunidades de inovação. Assim foram expostos aspectos do mercado mundial e nacional, descrição do panorama das indústrias farmacêuticas veterinárias, bem como apresentação das principais atuantes.

Palavras-chave: indústria farmacêutica veterinária, inovação, patentes

Veterinary Pharmaceutical Industry in Brazil

ABSTRACT - Veterinary pharmaceutical industry has been presenting, year by year, sales improvements, innovation on portfolios and new entrants. This paper aimed to verify who are the actors on this industry, how innovation occurs in this sector and raise up some opportunities for innovation. Thus, this research embraces international and national market aspects, veterinary pharmaceutical industries characteristics, as well as presentation of the main companies.Keywords: veterinary pharmaceutical industry, innovation, patents

Introdução

A cadeia produtiva da indústria farmacêutica veterinária é muito semelhante à farmacêutica da saúde humana, pois os dois setores compartilham muitos fármacos na sua terapêutica. Assim, várias empresas de produtos para saúde animal são também da área humana, por facilitar a diluição dos elevados custos de Pesquisa e Desenvolvimento (P&D), aumentar a diversificação das atividades e levantar lucros com as vendas dos produtos veterinários para reinvestir nesta área e também na área humana (CAPANEMA et al., 2007; AHMED;KASRAIAN, 2002). Este cenário expõe a necessidade de realizar um levantamento sobre o perfil das indústrias farmacêuticas veterinárias para compreender melhor essa área do mercado.Revisão Bibliográfica

A indústria veterinária caracteriza-se por dois modelos de empresas: grandes empresas internacionais químico-farmacêuticas, com atuação global, líderes no processo de inovação e empresas nacionais de menor porte. Essas últimas são especializadas nas necessidades locais e nichos de mercado. A expansão do mercado de saúde animal é crescente e pode ser atribuída a quatro fatores: (1) crescimento da população de animais de companhia; (2) a continuidade da ameaça de doenças animais; (3) o aumento do interesse público sobre a segurança alimentar e consequente aumento do rigor do arcabouço regulatório; (4) o banimento do uso de antimicrobianos como promotores de crescimento animal na Comunidade Europeia que gera perdas expressivas imediatas de faturamento, além de comprometer e reduzir o ciclo de vida de outros produtos (CAPANEMA et al., 2007).. Em médio prazo isto reforça a necessidade de portfólios alternativos de produtos para animais produtores de alimento, e neste contexto do mercado nacional, a inovação no setor da indústria farmacêutica veterinária se faz necessária. Nos últimos anos, a indústria farmacêutica veterinária apresentou crescimento significante. O mercado mundial apresentou faturamento de US$ 23,9 bilhões em 2014, com crescimento nominal de 4%. Esse crescimento tem sido estimulado principalmente pela venda de produtos destinados ao uso em pequenos animais (pet) que, atualmente, corresponde a aproximadamente 40% da demanda do mundial (Sindan, 2015). No Brasil, no período de 2008 a 2015 foi verificado aumento nominal de aproximadamente 97% neste seguimento, culminando com uma receita de R$ 4.961 milhões no ano de 2015. As espécies com maior demanda por produtos veterinários no ano de 2015 foram os ruminantes (53,9%), seguido por cães e gatos (16,4%), aves (15,1%), suínos (12,3%) e equinos e outras espécies (2,8%). Quanto às classes de produtos veterinários para saúde animal, o SINDAN informa que cerca de 50% do faturamento em 2015 foi fruto da venda de produtos biológicos (produtos terapêuticos obtidos com base em organismos vivos ou derivados destes, como soros, vacinas, antitoxinas e antígenos – CAPANEMA, 2007) e antiparasitários. A situação do mercado nacional pode ser mais favorável quando se considera um possível aumento no mercado pet. Segundo dados da Associação Brasileira da Indústria e de Produtos para Animais de Companhia (Abinpet, 2013) o número de animais de companhia aumenta cerca de 5% ao ano. Ainda, deve ser considerado que o mercado de animais de produção continua promissor com a maior tecnificação das unidades produtoras e conhecimento das pessoas quanto à saúde animal quando se trata de produção.Materiais e Métodos

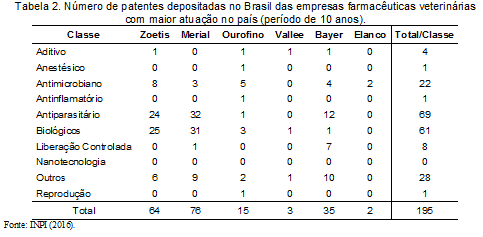

Foi realizada busca de informações nos principais bancos de dados do segmento (SINDAN, INPI, BNDES e Animal Pharm) para traçar o perfil de produções tecnológicas por parte das indústrias farmacêuticas. A fim de verificar o perfil de inovação no mercado farmacêutico veterinário foram levantadas as patentes depositadas no Brasil no período de 10 anos bem como feito o levantamento patentes internacionais das empresas que ficaram entre as oito melhores no ranking nacional, realizado pela BNDES em 2013. Os dados são apresentados nos resultados de forma qualitativa e descritiva.Resultados e Discussão

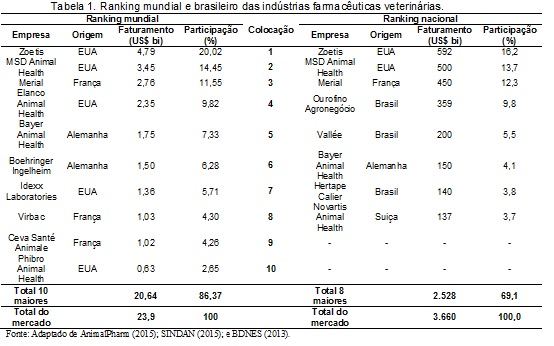

O mercado de saúde animal é dominado por empresas multinacionais com sede em países desenvolvidos, como Estados Unidos, França e Alemanha. Observa-se que, apenas quatro das dez maiores atuam exclusivamente no mercado de saúde animal (Zoetis, Idexx, Virbac e Ceva). As demais são divisões de saúde animal de grandes conglomerados farmacêuticos com foco em saúde humana (BNDES, 2013). A tabela 1 apresenta o ranking mundial e nacional das indústrias farmacêuticas veterinárias, considerando seus faturamentos anuais. Pelas informações de patentes descritas na tabela 2 é possível afirmar dois aspectos relacionados à inovação do setor farmacêutico veterinário no Brasil. O primeiro diz respeito à diferença existente no número de patentes depositadas por indústrias multinacionais e nacionais, o que destaca a maior capacidade inovativa das multinacionais. O segundo aspecto é o grande número de patentes de antiparasitários e produtos biológicos depositadas no Brasil, o que corrobora com os dados disponibilizados pelo Sindan (2015), no qual se observa maior participação dessas duas classes de produtos no mercado nacional. As grandes empresas farmacêuticas veterinárias apresentam um perfil variado quanto ao número de patentes depositadas (Animal Pharm, 2016; INPI, 2016), conforme apresentado a seguir:- Bayer: 491 patentes desde 1998;

- Elanco: 23 patentes desde 2006;

- Merial: 2.056 patentes desde 1990;

- Ourofino: 39 patentes desde 1998;

- Vallée: 10 patentes desde 1996;

- Zoetis: 444 patentes desde 2003.

Conclusões

Os grandes líderes do mercado nacional de saúde animal são empresas multinacionais, embora três empresas nacionais apareçam no ranking das oito maiores de 2012. A maior demanda por produtos veterinários ocorre para os animais de produção e as classes de produtos com maior participação no mercado são antiparasitários e biológicos. Pelo levantamento de patentes verifica-se maior potencial inovativo das empresas internacionais, visto o número de patentes depositadas. Considerando que o faturamento de tais empresas é cerca de dez vezes o de uma empresa nacional, este cenário pode ser esperado. A alta competitividade do mercado, emergência de novas doenças nos animais, mudanças nas regulamentações, aumento da criticidade das pessoas quanto à segurança de alimentos, bem estar animal são alguns aspectos que ilustram a necessidade de inovação neste setor.Gráficos e Tabelas