![]()

Análise de sensibilidade da variação de preço na produção de leite no estado de São Paulo

2 - FZEA USP

3 - FZEA USP

4 - FZEA USP

5 - FZEA USP

RESUMO -

A análise de custos é primordial no gerenciamento das atividades produtivas e para percepção de investimento futuro. Tem-se como base e sustentação, o fornecimento de informações que sinalizem o desempenho da atividade, sendo os inputs cruciais para uma melhor análise dos custos. Este trabalho tem como objetivo a avaliação da atividade econômica de produção de leite considerando variação na precificação, ou seja, o valor atual pago no Estado de São Paulo/SP. O presente trabalho comparou indicadores financeiros que foram alterados com a variação de preço do leite evidenciando o impacto na receita e com isso afetando a viabilidade do negócio. Os fatores que determinam o melhor desempenho na produção de leite podem auxiliar em melhorias na gestão de custos ou ganho no valor de venda por valor agregado. Assim, propôs-se questionar quais índices financeiros a precificação pode alterar influenciando dados que a performance produtiva se limita a solucionar, podendo alterar a viabilidade do investimento. Foi avaliado o Break Even Point. Foi elaborada análise da apropriação dos custos atuais de mercado das propriedades e sua rentabilidade, com foco em verificar a viabilidade econômica das escolhas para o investimento. Os resultados evidenciam prejuízo do negócio com base nas variações de preço observadas no mercado atual.

Sensitivity analysis of price variation in milk production in the state of São Paulo

ABSTRACT - Cost analysis is paramount not only in the management of production activities but also for perception of future investment. It is based and sustained by providing information that signals the performance of the activity being the inputs crucial for a better analysis of costs. This study aims to evaluate the economic activity of milk production considering the variation in pricing, in other words, the current value paid in the State of São Paulo. The present work has compared which financial indexes were altered considering the variation in price of the milk what can considerably alter the revenue and therefore affect the viability of the business. The factors that determine the best acting in milk production can either aid in improvements in cost management or earnings in the selling price for added value. Thus, we have proposed to question which financial rates the pricing can change influencing the results that the productive performance is limited to solve, which may change the viability of the investment. PayBack and Break-even point were both assessed. We have analysed the appropriation of the current market costs of the properties as well as their profitability, focusing on verifying the economic viability of the choices for the investment. The results have evidenced the loss in the business based on the observed price variations in the current market.Introdução

As atividades da agropecuária exercem um papel primordial para o crescimento dos países que possuem grandes extensões territoriais, tratando-se de um país como o Brasil com dimensões continentais, encontra-se no rol das nações com tais características. O Brasil possui: 8.515.767,049 km2 e boa parte de seu território é de terras produtivas sendo de pastagem natural 1.600.238 Km2 correspondendo 19,42%, de pastagem com manejo 998.944 Km2 correspondendo 12% conforme dados do Instituto Brasileiro de Geografia e Estatística - IBGE (2014). Portanto, o segmento do gado leiteiro tem um papel primordial na economia do agronegócio, com 35 bilhões de litros de leite produzidos (IBGE, 2015) desencadeando nos últimos anos, uma série de mudanças estruturais importantes, no qual pode-se destacar o desenvolvimento do setor agroindustrial, e com a utilização de novas tecnologias, e manejos aprimorados com um maior controle da qualidade, com um consumidor mais exigente causando assim um aumento da competitividade no mercado interno e externo. Neste cenário competitivo e globalizado em que as atividades na agropecuária se encontram, torna-se necessário que o pecuarista e o agricultor tomem como auxílio um conjunto de dados processados e estruturados, e formate seu processo decisório, tendo em vista que a informação é vital para tomada de decisões conduzindo ao sucesso da gestão rural ou empresarial. Porém, em busca de um controle mais efetivo dos gastos e uma melhor perspectiva para novos investimentos têm levado o produtor a observar com maior atenção o controle dos custos. A inobservância do SIG – Sistema de Informações Gerenciais pelo produtor, quando este desconhece seu potencial de apoio informativo para o processo decisório, permite que decisões ineficazes sejam tomadas, mesmo com a utilização de um material de embasamento técnico/teórico de qualidade, comprometendo assim o sucesso e a eficácia do empreendimento. Diante desse quadro, esse estudo buscou realizar uma análise na planilha de custo na produção de leite, a fim de verificar, identificar e evidenciar a forma de utilização da informação gerencial, com base na metodologia proposta por Matsunaga (1976), bem como a sua contribuição no processo decisório.Revisão Bibliográfica

O atual cenário globalizado demonstra que, quanto mais desenvolvida é a economia de uma nação, mais acirrada é a concorrência entre as empresas. Portanto, estas devem estar em constante atualização, cabendo ao gestor ter o controle das informações de forma clara e objetiva. Para tanto, a comunicação mediante o fornecimento dos elementos básicos para as decisões nos vários aspectos do negócio, contribui para eficácia no planejamento, organização, direção e controle do empreendimento. Tendo em vista este aspecto, Oliveira (1996) afirma que se faz necessário:- O envolvimento adequado da administração com o SIG;

- A competência por parte das pessoas envolvidas com o sistema;

- A habilidade do administrador em identificar as necessidades informacionais;

- A habilidade dos administradores utilizarem eficientemente as informações no processo decisório;

- O apoio global dos vários planejamentos da empresa;

- A existência de dados/informações relevantes e atualizadas; e,

- A adequada relação custo x benefício.

| Quantidade de leite cru ou resfriado adquirido e industrializado pelo estabelecimento, segundo os meses -Brasil/3º Trimestre de 2016 | ||

| Meses | Leite cru ou resfriado adquirido (mil litros) | Leite cru ou resfriado industrializado pelo estabelecimento (mil litros) |

| Total do ano | 16 904 344 | 16 884 473 |

| Total do 1º trimestre | 5 861 042 | 5 855 803 |

| Janeiro | 2 071 647 | 2 069 527 |

| Fevereiro | 1 891 476 | 1 890 251 |

| Março | 1 897 919 | 1 896 025 |

| Total do 2º trimestre | 5 206 474 | 5 200 543 |

| Abril | 1 744 769 | 1 743 455 |

| Maio | 1 737 687 | 1 735 942 |

| Junho | 1 724 019 | 1 721 145 |

| Total do 3º trimestre | 5 836 829 | 5 828 128 |

| Julho | 1 892 107 | 1 888 265 |

| Agosto | 1 985 779 | 1 983 328 |

| Setembro | 1 958 942 | 1 956 534 |

Materiais e Métodos

Quanto aos objetivos, o trabalho é descritivo e exploratório. Quanto à natureza, o trabalho foi abordado quantitativamente. E, quanto aos procedimentos técnicos o trabalho utilizou método de simulações em sistema Windows (2016) – Excel. Na simulação foi considerado o preço médio do leite para o estado de São Paulo, segundo CEPEA para última semana de março de 2017. Posteriormente, foram analisadas planilhas de custo de produção de leite, considerando a metodologia utilizada por Matsunaga (1976), para análise de custo de maneira que permita o seu amplo e detalhado estudo, possibilitando uma tomada de decisão realista e consistente por parte do gestor ou produtor. Foi utilizado simulação e análise de sensibilidade com relação ao preço de venda do leite. Ao final foi apresentado o resultado obtido com a comparação entre as planilhas, avaliando o negócio e aspectos sobre a viabilidade do investimento.Resultados e Discussão

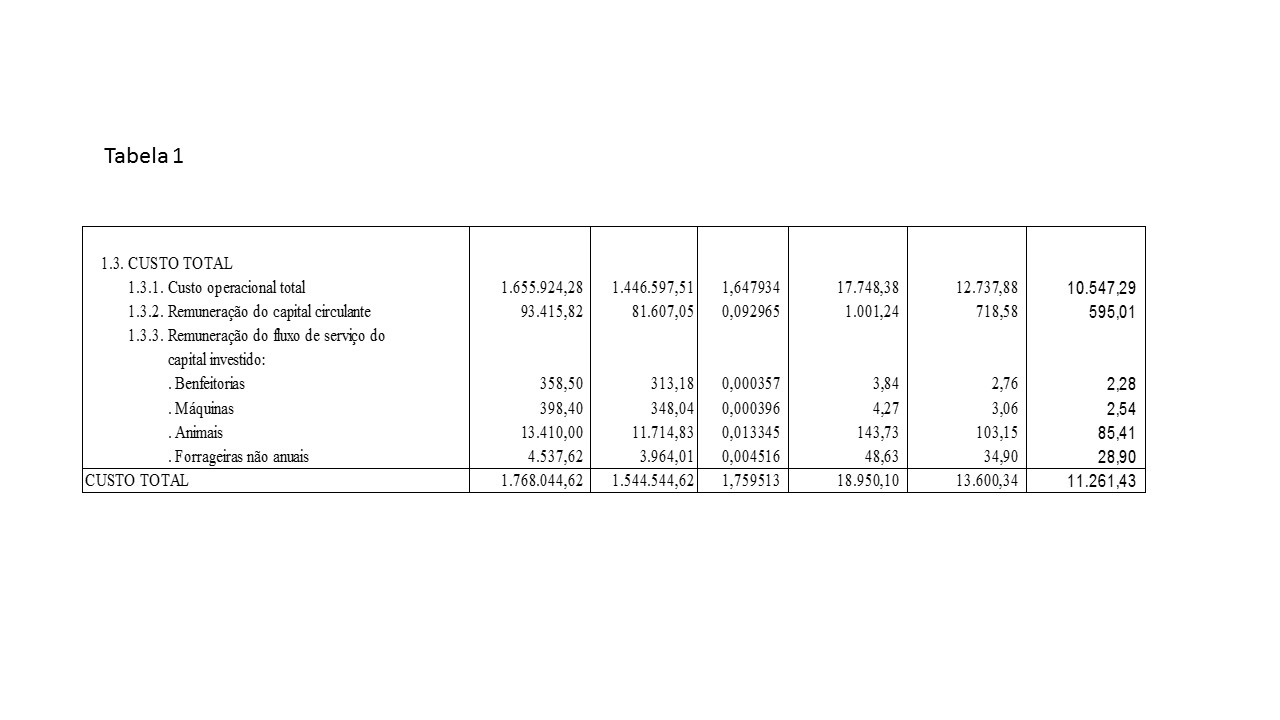

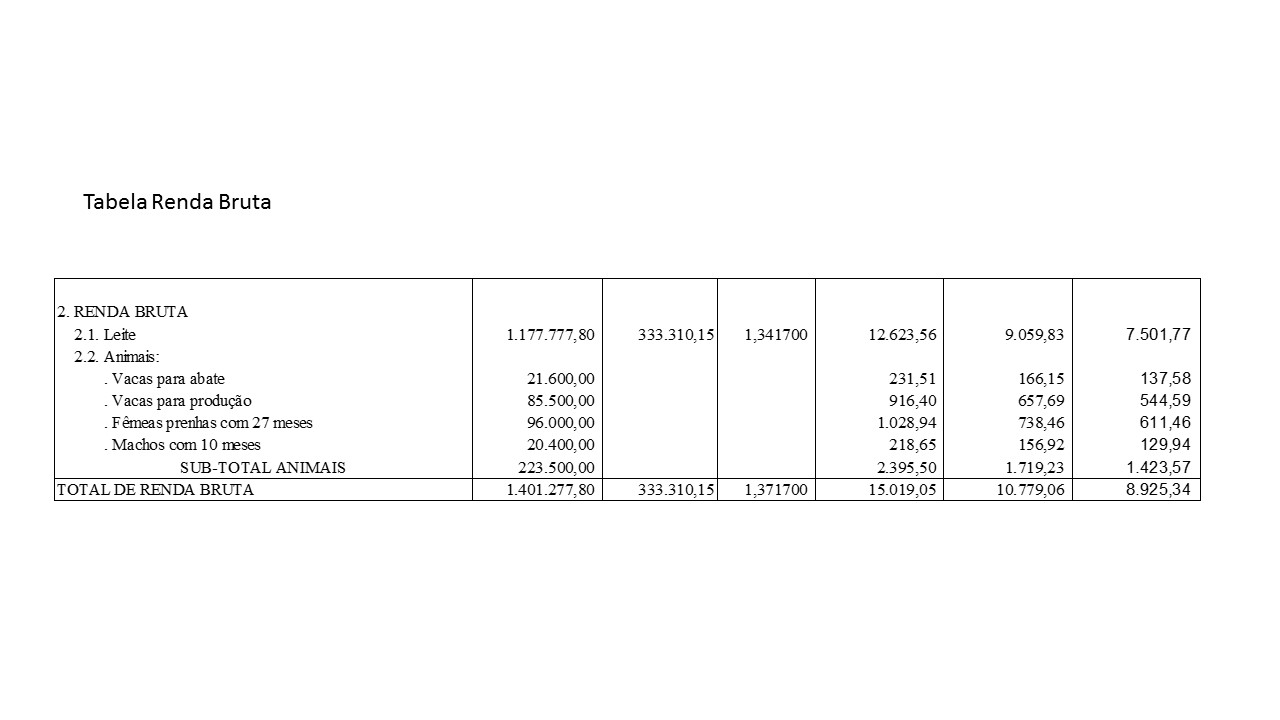

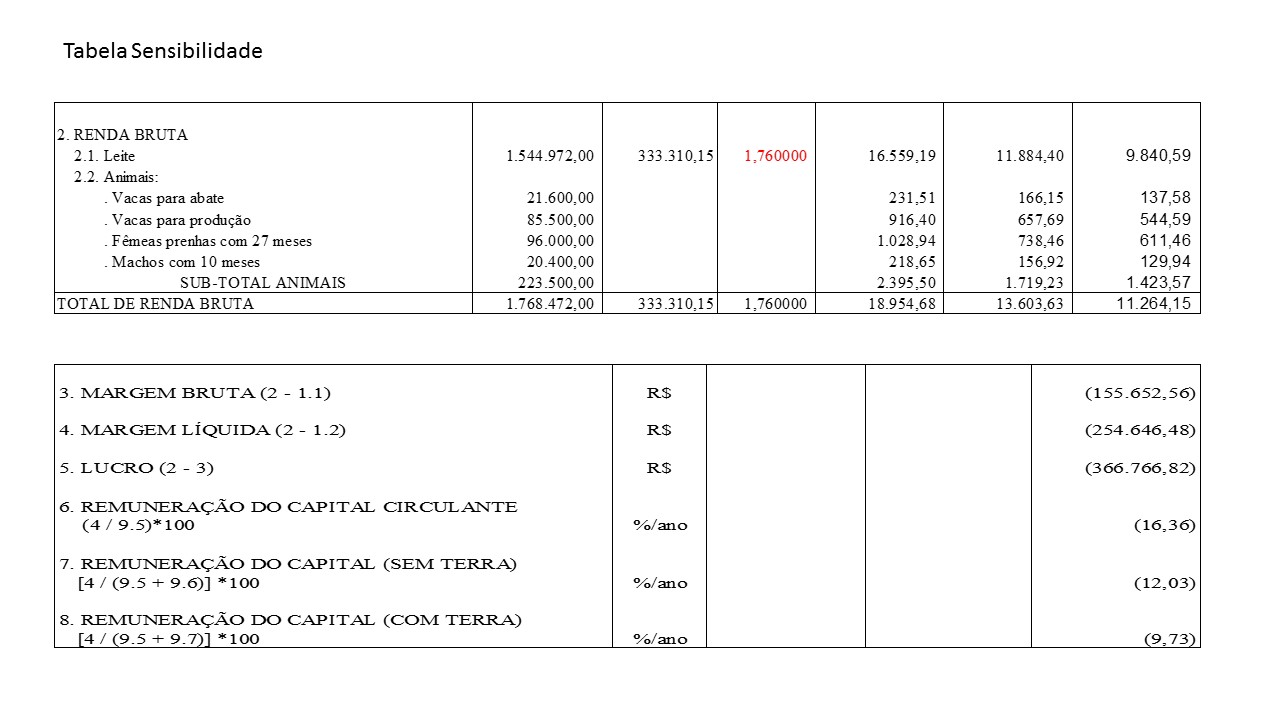

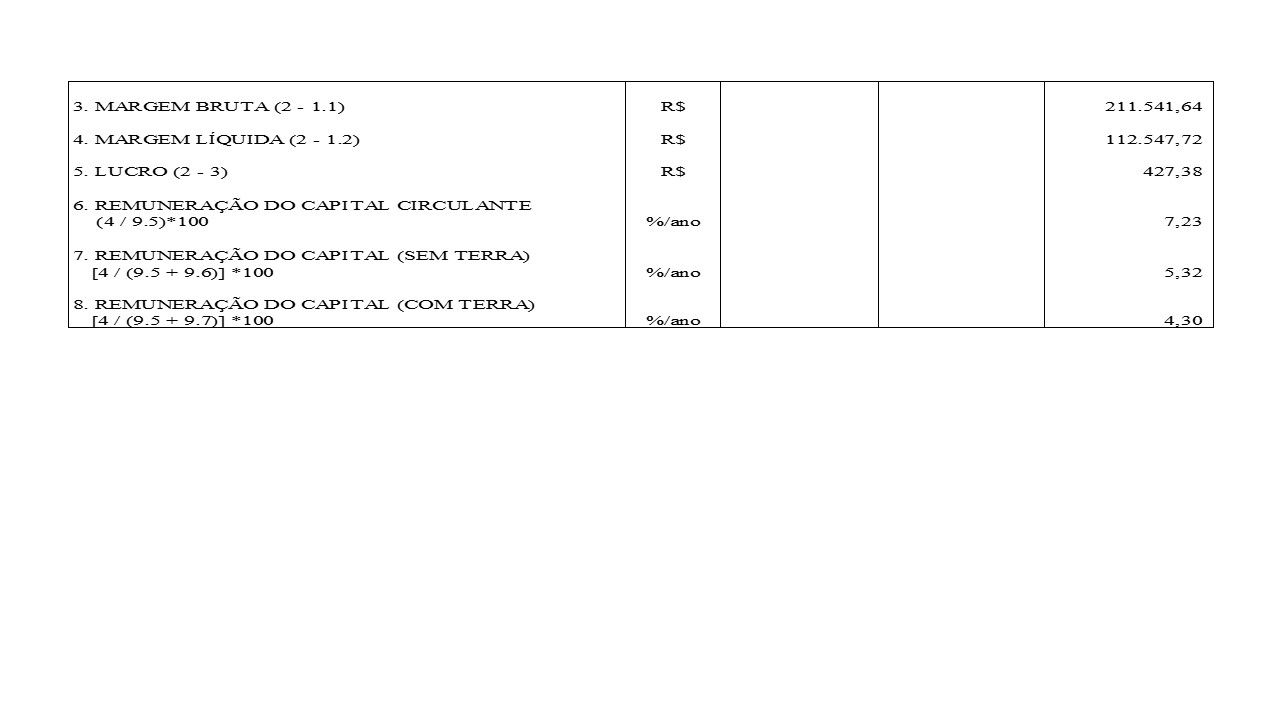

Na tabela abaixo, observa-se os custos totais, somando-se os custos operacionais efetivos da produção de leite de uma propriedade no Estado de São Paulo obtidos a partir de Coopercitrus (março de 2017), onde são considerados mão de obra, alimentação e sanidade dos animais e rebanho, transporte, energia, impostos, manutenção, benfeitorias. Com relação à renda, a venda do leite produzido de acordo com valor de mercado, obtido por CEPEA (março/2017). Analisando-se por simulação a sensibilidade com variação de preço, verifica-se que a partir do valor R$ 1,76 pagos por quilograma de leite, a empresa com a mesma estrutura operacional começa a obter lucro. Porém, ainda com esse valor a remuneração do capital é menor que o custo de oportunidade, que hoje no Brasil é considerada taxa SELIC, sendo 12,15% a.a.(BANCO CENTRAL, 2017). A remuneração somente equipara-se ao melhor custo de remuneração a partir de um preço d 1,995 por litro de leite. Pela análise de sensibilidade, na variação de preço realizada por simulação em excel, observa-se que para a viabilidade do negócio com 19 vacas lactantes, com 32 entrando em produção, com média de 46 litros/dia, o que é uma excelente produção considerando as diversas genéticas, ocorre somente com preço a partir de 1,76/L. Para o investimento remunerar o capital pelo menos igual a melhor oportunidade de mercado, somente é possível o valor de 1,99/L leite. O valor de 1,34/L pagos hoje pelo mercado inviabilizam a produção. Nessas condições seria importante considerar outros fatores como aumento do número de animais para diluição de custos fixos com a estrutura do negócio e ainda dos custos operacionais, sendo que nesse caso pode ocorrer perda de produtividade, gerando então novo cenário.Conclusões

Este trabalho avaliou, com a metodologia proposta por Matsunaga (1976), o Custo Operacional Efetivo (COE) – $1,54 reais/litro de leite e Custo Operacional Total (COT) – $1,64/litro de leite, a Margem Bruta (MB) e a Margem Liquida (ML), variando de acordo com a simulação do valor de receita do litro de leite. Na análise do Break Even Point (ponto de equilíbrio do negócio) foi observado apenas com o valor do leite a $1,76 reais. Avaliou-se ainda o melhor custo de oportunidade, comparado ao melhor custo atual com taxa Selic 12,15% a.a., que será obtido nessas condições produtivas somente com o litro do leite a $1,99 reais. Os resultados mostraram que os preços exercem influência direta nos resultados do negócio, sendo sensíveis a pequenas flutuações, principalmente motivados pela economia brasileira no momento atual. No atual mercado, com exigências sobre especialização e qualidade, se empoem sobre os produtores rurais um custo de produção elevado, uma vez que não é possível obter produtos de qualidade, sem investimentos tecnológicos, mecanização e insumos (CREPALDI, 1998). Ao gestor, cabe realizar um planejamento econômico-financeiro, analisar a viabilidade econômica dos investimentos, o que é possível apenas por meio de organização e controle, e para isso, o levantamento dos custos, torna-se mais uma ferramenta que irá auxiliar no planejamento e na tomada de decisões.Gráficos e Tabelas