![]()

Análise de indicadores zootécnicos e econômicos em uma propriedade leiteira do município de Janaúba, Minas Gerais

2 - UFVJM

3 - UFVJM

4 - UFVJM

5 - UFVJM

6 - UFVJM

7 - UNIVIÇOSA

8 - UFVJM

RESUMO -

Objetivou-se mensurar os principais indicadores zootécnicos, a produtividade da terra, a produtividade animal e os principais indicadores econômicos em uma propriedade leiteira, localizada no município de Janaúba – Minas Gerais, durante os anos contidos entre 2007 a 2012. O ano de 2010 apresentou melhores valores de produção impulsionando a produtividade da terra e mão de obra. A porcentagem de vacas em lactação, o número de vacas ordenhadas e a produtividade por vacas em lactação mostraram-se como agentes determinantes da produção total diária. A propriedade apresentou valor satisfatório para o indicador zootécnico intervalo de partos. A relação matriz funcionário não influenciou os parâmetros de produção e produtividade animal. O custo operacional efetivo foi menor que as receitas obtidas na atividade leiteira, indicando positiva margem bruta. As eficiências produtivas dos animais, da mão de obra e da terra reduziram consideravelmente os custos de produção.

Analysis of zootechnical and economic indicators in a dairy farm in the city of Janaúba, Minas Gerais

ABSTRACT - The aim of this work was measure the main zootechnical indicators, soil productivity, animal productivity and the main economic indicators in a dairy farm, located in the municipality of Janaúba - Minas Gerais, during the years 2007 to 2012. The year 2010 presented better production values boosting the productivity of land and labor. The percentage of lactating cows, the number of milked cows and the productivity per lactating cow showed to be the determinants of total daily production. The property presented satisfactory value for the zootechnical indicator calving interval. The relation matrix employee did not influence the parameters of production and animal productivity. The effective operating cost was lower than the revenues obtained in the dairy activity, indicating positive gross margin efficiencies of animals, labor and land have considerably reduced production costs.Introdução

No Brasil, a produção de leite é uma atividade de extrema importância socioeconômica e está difundida por todas as regiões do país, sendo o estado de Minas Gerais o maior produtor com 25,8% do total produzido no país (IBGE, 2015). A cadeia produtiva do leite está distribuída por todo território nacional, com expressiva heterogeneidade no processo de produção, com os grandes produtores concentrados nos grandes centros de produção e pequenos produtores distribuídos por todo território nacional. Desta forma, destaca-se sua importância socioeconômica, principalmente na geração de renda para sistemas de produção que empregam a mão de obra familiar. Entretanto, diversas regiões leiteiras apresentam escassez de informações sobre seus indicadores zootécnicos e sua relação com os principais indicadores econômicos, repercutindo o amadorismo com que a atividade trata o fator gerencial das propriedades, mascarando o verdadeiro potencial do setor e dispondo o faturamento às oscilações de mercado. Outro fator que compromete a rentabilidade dos sistemas de produção de leite é a não mensuração dos custos de produção, que quando realizada é relativamente complexa e demorada, pois envolve um grande número de anotações e cálculos. Desta forma, objetivou-se avaliar o desempenho técnico e econômico, de maneira plurianual, da atividade leiteira em uma propriedade leiteira do município de Janaúba, região norte do estado de Minas Gerais.Revisão Bibliográfica

Situações de mercado desfavoráveis para a atividade leiteira proporcionam aos produtores dificuldades gerenciais e redução da rentabilidade da atividade. O leite ser um produto perecível faz com que os produtores negociem o produto as cooperativas a um preço inferior ao necessário para reposição dos custos de produção (PERES et al., 2009). A mensuração dos custos de produção da atividade leiteira apresenta-se como importante ferramenta gerencial, possibilitando à obtenção detalhada de todas as despesas diretas e indiretas para que se possa obter, com exatidão, o quanto se está investindo e gastando para produzir (ANTUNES; ENGEL, 1999). Entretanto, Schuh (1976) relata que a estimativa dos custos são cercadas de dificuldades, apresentando elevado grau de subjetividade,que dizem respeito à avaliação de bens produtivos, avaliação da vida útil dos bens, atualização de valores, cálculo do custo de oportunidade, definição de prazos e dos parâmetros a serem considerados como tais como o valor mínimo de retorno do capital e o cálculo da depreciação, este normalmente não mensurado, é o principal fator de erro para correta mensuração dos custos de produção. Antunes e Reis (2001) citaram que a forma mais trivial de se obter o valor depreciado é pelo método linear, deduzindo ano a ano uma porcentagem fixa do valor do bem de produção. Nogueira (2004) recomendou que o valor residual de 10% deve ser utilizado para máquinas e equipamentos e de 15%, para instalações (benfeitorias), do valor do bem novo. Segundo Gomes (1999), quando se considera rebanhos estabilizados, não é feita a depreciação de vacas, pois há uma substituição natural das vacas por novilhas, mantendo-se a mesma idade média da categoria. Após o levantamento dos custos de produção determinam-se os indicadores econômicos. Inicialmente, determina-se a receita total da atividade. De acordo com Gottschall et al., (2002) a renda ou receita bruta é o somatório do volume vendido multiplicado pelo preço unitário de cada produto. Logo após seu levantamento, são determinadas as margens de lucro. Segundo Antunes e Reis (2001), a margem bruta corresponde à renda bruta menos o custo operacional efetivo. A margem líquida refere-se à renda bruta subtraída o custo operacional total. Por fim, determina-se a rentabilidade, principal indicador econômico, com ela avalia-se o retorno de um investimento, utilizado para verificar a eficiência da aplicação dos recursos na empresa (AGUIAR; ALMEIDA, 2002).Materiais e Métodos

Analisaram-se dados referentes às despesas, receitas e índices zootécnicos provenientes de uma propriedade situada no município de Janaúba - MG dados referentes ao período de 2007 a 2012, organizados em planilhas eletrônicas, desenvolvidas especialmente para este fim, utilizando-se o programa Microsoft Excel (Microsoft Corp. Redmond), WA, EUA. A mensuração dos custos de produção seguiu a metodologia proposta por Matsunaga et al. (1976). A área de produção da propriedade é de 266,2 ha dos quais 42 ha são destinados à produção de volumoso (silagem de sorgo de sequeiro), 10 ha são irrigados, onde se cultiva milho três vezes ao ano, 158 ha de pastagens e 56,2 ha restantes são para as instalações e área de reservas. A fazenda criava fêmeas e machos, estes ao atingirem peso de venda eram comercializados, já as fêmeas formavam o plantel de animais de reposição. A partir de 2008, com a introdução de inseminação artificial, apostando na raça Holandesa com objetivo de melhorar a genética do rebanho, a criação de bezerras passou a ser realizada em casinhas com alimentação básica de leite e concentrado e desmamadas ao atingirem o peso médio de 80 Kg, neste sistema de criação, os machos passaram a ser doados. As vacas eram ordenhadas duas vezes ao dia, pelo sistema de ordenha mecânica do tipo “balde ao pé”.Resultados e Discussão

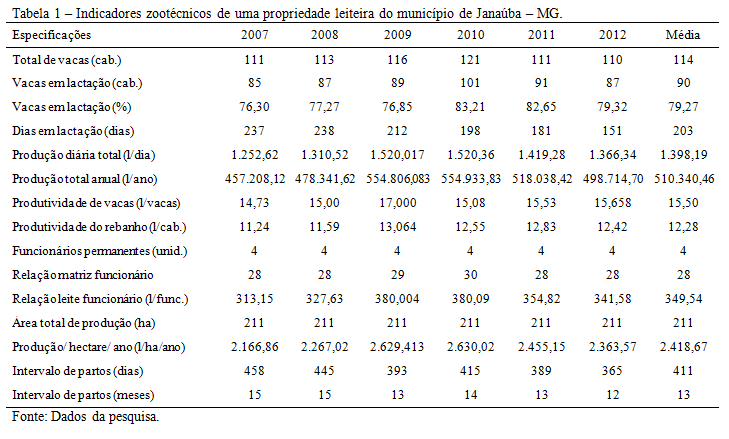

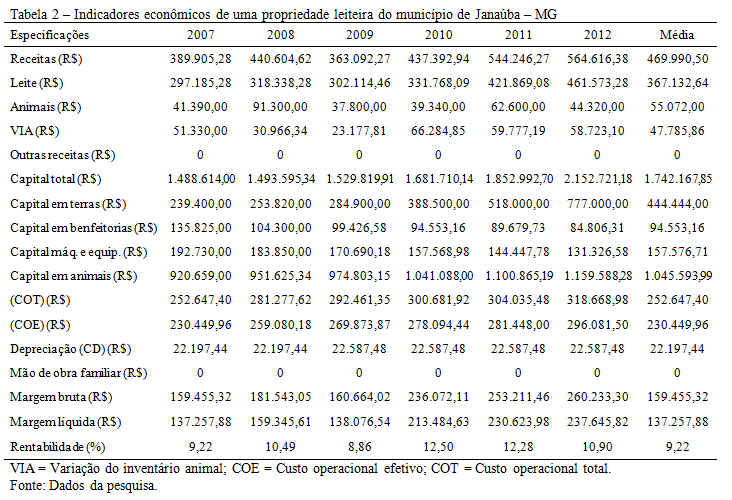

Analisando-se plurianualmente o indicador zootécnico porcentagem de vacas em lactação, nota-se uma evolução deste indicador ao ponto de atingir, no ano de 2010. A porcentagem de vacas em lactação, o número de vacas ordenhadas e a produtividade por vacas em lactação mostraram-se como agentes determinantes da produção total diária. Anos em que estes indicadores zootécnicos estiveram elevados, culminaram em uma maior produção total diária, que por sua vez, aumentou os valores de produtividade da terra e eficiência na utilização da mão de obra. A relação matriz funcionário não influenciou os parâmetros de produção e produtividade animal. Desta forma, a eficiência da utilização de mão de obra, tendo este indicador como referência, não apresentou nível limitante em nenhum dos anos avaliados. O indicador zootécnico intervalo de partos é de fundamental importância na propriedade, pois impacta diretamente nos custos da produção. No decorrer do período analisado, em relação aos indicadores econômicos obtidos (TAB. 2), observam-se melhoras econômicas do sistema de produção. A avaliação dos componentes da receita evidenciou a importância da venda do leite para o sucesso da atividade, nota-se que o valor deste componente de renda representou em média 79,94% da receita total. Analisando o capital investido, observa-se crescimento do valor investido ao passar dos anos. Possivelmente, o aumento da produção e da produtividade demandaram maiores investimentos em animais de produção, benfeitorias, máquinas e equipamentos. Quanto à avaliação da distribuição do valor total investido nos setores de investimento, o setor animais apresentou maior valor com média de R$ 1.045.593,99, representando um total de 59,72%, este valor confere um ponto positivo para o sistema, pois este setor apresenta maior liquidez quando comparado aos demais setores de investimento de capital. Ao longo dos seis anos, o custo operacional efetivo foi menor que as receitas obtidas na atividade leiteira. Tal situação indica que, a propriedade leiteira estudada obteve um resíduo positivo de margem bruta. Observa-se ainda que, houve crescimento linear do valor obtido, o que mostra a importância da avaliação econômica envolvendo um período maior de anos. A obtenção de valores positivos de margem bruta e líquida proporcionaram valores positivos de rentabilidade através dos anos. O valor médio observado de 9,22% é superior aos 6% de rentabilidade comumente empregada como valor limite de atratividade de investimento. Assim, infere-se que a atividade pode ser considerada como atrativa, visto que o rendimento obtido é superior a investimentos alternativos que apresentam fonte segura de investimento, como caso da caderneta de poupança.Conclusões

A análise técnica e econômica de sistemas de produção de leite, quando realizada plurianualmente, evidencia a influencia do comportamento técnico nos indicadores econômicos. As eficiências produtivas dos animais, mão de obra e da terra reduzem consideravelmente os custos de produção. A obtenção de valores positivos dos indicadores econômicos possibilitou a permanência do sistema de produção a longo tempo no mercado.Gráficos e Tabelas