![]()

Análise de rentabilidade de produção de leite em uma propriedade familiar em Ilha Solteira/SP: relato de caso.

2 - Graduanda do Curso de Zootecnia – UNESP, Ilha Solteira, São Paulo

3 - Graduando do Curso de Zootecnia – UNESP, Ilha Solteira, São Paulo

4 - Graduando do Curso de Zootecnia – UNESP, Ilha Solteira, São Paulo

5 - Graduando do Curso de Zootecnia – UNESP, Ilha Solteira, São Paulo

6 - Docente do Departamento de Fitotecnia, Tecnologia de Alimentos e Sócioeconomia (DFTASE). – FEIS/UNESP- campus de Ilha Solteira. Área: Economia e Gestão do Agronegócio

RESUMO -

A pecuária leiteira é uma atividade relevante ao desenvolvimento econômico brasileiro. A ausência de planejamento zootécnico e controle de custos pode potencializar o fracasso na atividade. O presente trabalho teve por objetivo avaliar custos e rentabilidade em uma produção leiteira familiar, localizada no município de Ilha Solteira/SP. Para o cálculo do custo de produção, foi utilizada a estrutura do custo operacional de produção utilizada pelo Instituto de Economia Agrícola. Os resultados demonstraram uma receita líquida negativa e consequente lucratividade, apontando a inviabilidade da atividade. Conclui-se que a gestão de custos contribui para um melhor planejamento da atividade, aliado a assistência técnica para o pequeno produtor de leite.

Analysis of profitability of milk production in a family property in Ilha Solteira/SP: case report.

ABSTRACT - Dairy farming is an activity that is relevant to Brazilian economic development. The absence of zootechnical planning and cost control can potentiate the failure of the activity. The present study had the objective of evaluating costs and profitability in a family milk production, located in the Ilha Solteira/SP. For the calculation of the cost of production, the structure of the operational cost of production used by the Institute of Agricultural Economics. The results showed a negative net revenue and consequent profitability, pointing out the unfeasibility of the activity. It is concluded that the cost management contributes to a better planning of the activity, together with the technical assistance for the small milk producer.Introdução

A pecuária leiteira é uma atividade relevante ao desenvolvimento econômico brasileiro, sendo um dos produtos mais importantes do agronegócio, constituindo de uma atividade de geração de trabalho, minimizando o desemprego e a exclusão social (GONÇALVES et al., 2014). A produção leiteira no país apresenta diversidade nas questões de rebanho, sistemas de produção e perfil dos produtores. Possui uma média de produção em 13,61 litros/dia e cerca de 27% do montante é produzido por pequenos produtores, que correspondem a 80% dos produtores de leite do Brasil, enquanto 73% da produção é proveniente dos grandes produtores, correspondente por apenas 20% dos produtores (SIQUEIRA et al., 2010). O Estado de São Paulo produziu 100 milhões de litros, com 1,777 bilhão em 2014, obtendo aumento de 6% em relação ao ano anterior e voltando a crescer no cenário leiteiro (EMBRAPA, 2015). Diante do cenário de produção leiteira, o planejamento das propriedades sem as devidas análises econômicas e de rentabilidade pode potencializar as chances de fracasso na atividade (CASACA et al., 2001). Neste sentido, o objetivo do trabalho foi avaliar custos e rentabilidade em uma produção leiteira familiar, localizada no município de Ilha Solteira/SP.Revisão Bibliográfica

O leite apresenta importante contribuição ao desenvolvimento econômico de propriedades de base familiar, sendo o setor bastante atuante na geração de renda e trabalho (OLIVEIRA et al., 2013). Ainda assim, a cadeia leiteira possibilita a diminuição do êxodo rural do homem do campo, bem como apresenta elevadas expectativas de crescimento (PAIVA et al., 2012). Neste contexto, a realização de uma análise econômica sobre a atividade leiteira é de grande relevância, uma vez que o produtor passa a ter ciência sobre os fatores de produção, tais como terra, trabalho e capital (CARVALHO et al., 2009). Através do conhecimento dos custos, determina-se maior objetividade na maximização de lucros, afim de possibilitar sucesso no empreendimento (LOPES et al., 2000). O custo de produção é a soma de todos os insumos e serviços de toda atividade produtiva (LOPES et al., 2002). Matsunaga et al. (1976) desenvolveram um cálculo de custo de produção que leva em consideração gasto com alimentação, mão de obra, reprodução e despesas diversas (custo operacional). Outra metodologia interessante é o custo total de produção, sendo considerados os custos fixos, cujos valores não são consumidos no ciclo de produção (NOGUEIRA, 2004) e variáveis, que variam de acordo com a quantidade produzida (LOPES, 2002). Na análise econômica, o grande subsídio para a tomada de decisões é o cálculo da Margem Bruta (Receita – Custos Operacionais Efetivos), Margem Líquida (Receita Bruta – Custo Operacional Total) e Resultado (Receita Bruta – Custo Total) (LOPES et al., 2002). A lucratividade e rentabilidade são indicadores que medem a relação entre lucro e investimento. Contudo, o ponto de equilíbrio possui funcionalidade de detalhar se a atividade produtiva apresenta seus custos totais semelhantes aos de suas receitas totais, sendo estimado pela relação custo total e a quantidade produzida (LOPES, 2001).Materiais e Métodos

Os dados foram coletados em junho de 2016 em uma propriedade de leite em sistema extensivo com 14 hectares com suplementação de sal mineral, localizada no assentamento Estrela da Ilha, no município de Ilha Solteira/SP, região Noroeste do Estado de São Paulo. A propriedade trabalha atualmente com vacas da raça Girolando, contendo 17 vacas no plantel com cinco vacas produzindo um total de 20 l/dia. Para o cálculo do custo de produção, foi utilizada a estrutura do custo operacional de produção utilizada pelo Instituto de Economia Agrícola (IEA), conforme Matsunaga et al. (1976). Os indicadores de lucratividade utilizados no trabalho foram os considerados por Martin et al. (1997), os quais englobam: receita bruta (RB), resultado operacional (RO) e o índice de lucratividade (IL). Foi verificado ainda o ponto de nivelamento ou de equilíbrio (PE), que se refere ao mínimo que se deve produzir (em quantidade) para cobrir os custos com a produção.Resultados e Discussão

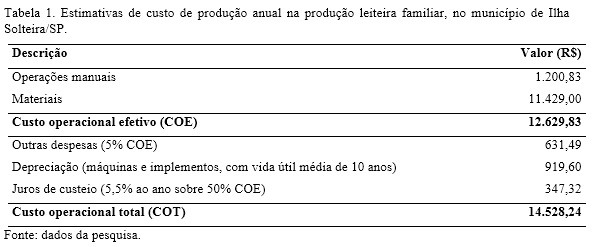

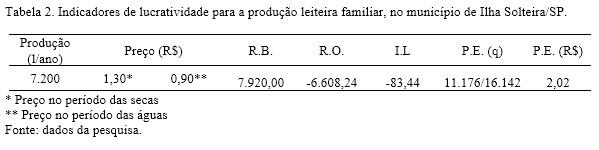

Para o produtor familiar, o custo operacional efetivo foi de R$12.629,83, dando-se destaque à utilização de insumos, dentre os quais sal mineral, forragem, vacinas, material de ordenha, representando 90,5% do COE. A estimativa do custo de operacional total da produção leiteira familiar em Ilha Solteira/SP encontra-se na Tabela 1. Para o custo operacional total (COT), foi avaliado em R$14.528,24, que envolve as demais despesas operacionais, a depreciação de instalações e equipamentos e os juros de custeio. Na Tabela 2, têm-se os indicadores de lucratividade para a produção leiteira familiar. Foi considerado o preço médio por litro de leite pago ao produtor R$1,30/l no período das secas e R$0,90/l no período das águas. A receita bruta foi de R$7.920,00, sendo considerado para o cálculo o preço de inverno como seis meses e verão como seis meses totalizando o ciclo de um ano e o lucro operacional foi de R$ -6.608,24. O índice de lucratividade, que indica a proporção da receita bruta que se constitui em lucro após a cobertura dos custos, foi de -83,44%. De acordo com os cálculos obtidos, observou-se a inviabilidade para a produção leiteira familiar na situação considerada, sendo que o ponto de equilíbrio para a produção é de 11.176 litros anuais de leite na época seca ou 16.142 litros anuais de leite para época das águas, assim como comercializar a um preço de R$2,02/l para que não incorra em prejuízos à atividade. Contudo, a propriedade leiteira avaliada não apresenta rentabilidade, porém determinadas aplicações podem ser empregadas para a mudança no cenário produtivo. Uma forma de mitigar a problemática seria a comercialização do lote durante o ciclo, uma vez que a referida propriedade em questão atualmente não utiliza deste artificio para elevar-se financeiramente. Desta forma, com a venda dos animais, o dinheiro poderia ser destinado na aquisição de animais mais produtivos, ou seja, para um descarte de 5 vacas de até 5 litros/dia, ao valor médio de R$1.960,00/animal, resultaria num faturamento de R$9.800,00 e acrescido da venda do leite, totalizaria em R$17.720,00/ano, revertendo-se para uma lucratividade favorável em 18% para a atividade. Neste sentido, Gonçalves et al. (2014) citam a importância da assistência técnica por meio da extensão rural na atividade leiteira. Além da questão econômica, análise de índices produtivos e zootécnicos tendem a contribuir para a melhoria da produção, de forma a otimizar os custos e a potencializar o fator produtividade leiteira, uma vez que permite tomadas de decisões mais precisas.Conclusões

O trabalho ofereceu um parâmetro da aplicabilidade da gestão de custos para o pequeno produtor de leite, de forma a contribuir para um melhor planejamento da atividade. No caso, pode-se notar que a produção leiteira familiar não está sendo rentável.Gráficos e Tabelas