![]()

ANÁLISE DO PONTO DE EQUILÍBRIO DA PRODUÇÃO DE TERNEIROS DE CORTE NO ESTADO DO RIO GRANDE DO SUL

2 - UNIVERSIDADE FEDERAL DE SANTA MARIA

3 - UNIVERSIDADE FEDERAL DE SANTA MARIA

4 - UNIVERSIDADE FEDERAL DE SANTA MARIA

5 - UNIVERSIDADE FEDERAL DE SANTA MARIA

6 - UNIVERSIDADE FEDERAL DE SANTA MARIA

7 - UNIVERSIDADE FEDERAL DE SANTA MARIA

8 - UNIVERSIDADE TECNOLÓGICA FEDERAL DO PARANÁ

RESUMO -

O objetivo deste trabalho foi medir o ponto de equilíbrio em número de cabeças produzidas em diferentes sistemas de produção de bezerros de corte no Rio Grande do Sul, como forma de determinar ferramentas de análise e definição de metas produtivas. O trabalho foi conduzido na Universidade Federal de Santa Maria a partir de dados coletados em quatro unidades de produção localizadas nos municípios de Santiago, Dom Pedrito, Rosário do Sul e Santa Maria no período entre agosto e novembro de 2016. Foi elaborado um questionário que abrangia a produção de terneiros de corte, levando em consideração o patrimônio investido na atividade, os gastos e as receitas. Os resultados obtidos mostram que os sistemas de produção analisados possuem variação do ponto de equilíbrio, principalmente pela dificuldade dos produtores determinarem os seus custos de produção e determinar a margem de contribuição unitária para confrontar aos custos fixos.

BREAK EVEN POINT ANALYSIS IN BEEF CALF PRODUCITON IN RIO GRANDE DO SUL STATE

ABSTRACT - The objective of this work was to measure the break-even point, evaluated in produced calves heads in different calves production systems in Rio Grande do Sul, state, Brazil, to determine tools for analysis and definition of productive goals. This work was conducted at the Federal University of Santa Maria from data collected at four production units localized in Santiago, Dom Pedrito, Rosário do Sul and Santa Maria cities, from August to November, 2016. A questionnaire was elaborated about beef calves production, considering the assets invested on the activity, expenses and incomes. The obtained results show that the analyzed production systems have a variation in the break-even point, mainly to the difficulty of the producers to determine their production costs and to determine the unitary contribution margin to confront against the fixed costs.Introdução

A modernização da agricultura é progressiva, do ponto de vista econômico, produtores que não conseguem inovar ou ajustar as suas estruturas tecnológicas e de custo diante da redução dos preços recebidos estão fadados à inviabilização do seu negócio. Embora vivenciemos uma época em que a pecuária de corte brasileira quebra recordes mundiais de produção e exportação, o panorama interno das propriedades rurais, em termos de produtividade e eficiência dos sistemas de produção, continua cercado de obscuridades, face a ausência de planejamento técnico-econômico. Lopes et al. (2000) mostra a importância de se analisar economicamente a atividade, pois, por meio dela, o produtor passa a conhecer com detalhes e a utilizar, de maneira inteligente e econômica, os fatores de produção (terra, trabalho e capital). Neste contexto, ferramentas que quantifiquem a atividade e facilitem o processo de tomada de decisão no gerenciamento da atividade, tornam-se relevantes nos dias atuais (FERREIRA, 2002). O conhecimento do retorno financeiro de sua produção principal é importantíssimo para sua organização rural. Ele direcionará o produtor rural a tomar decisões sobre o futuro da sua criação, ou seja, aonde esse deverá centralizar seus esforços e investimentos a fim de melhorar seus índices de produção. O objetivo deste trabalho foi medir o ponto de equilíbrio em número de cabeças produzidas em diferentes sistemas de produção de bezerros de corte no Rio Grande do Sul, como forma de determinar ferramentas de análise e definição de metas produtivas.Revisão Bibliográfica

O planejamento estratégico formal tem a função de aprovar e programar a implementação das decisões estratégicas, gerando um plano operacional e orçamentário (MINTZBERG, 1994). Usualmente, o plano orçamentário é utilizado para controle. O plano operacional é revisado anualmente, embora esse período possa variar de setor para setor. Segundo Matsunaga et al. (1976), o custo operacional de produção considera despesas diretas com insumos (sementes, fertilizantes, defensivos, etc.), serviços de operação (mão-de-obra e operação de máquinas) e de empreitas, além de despesas indiretas, como depreciação de máquinas, encargos sociais, encargos financeiros, etc. A soma das despesas diretas denomina-se custo operacional efetivo (COE) e quando se soma a estas as despesas indiretas o resultado denomina-se custo operacional total (COT). Considerando a classificação tradicional citado por Hoffmann et al. (1976), os custos fixos são aqueles que não variam com o número de horas utilizadas de uma máquina (juros sobre o capital investido, seguro, abrigo, depreciação anual, etc). Por sua vez, os custos variáveis são aqueles que variam de acordo com o nível de uso de uma máquina. Compreendem os gastos com operação, manutenção e reparos. Trabalhando com indicadores de análise de resultados, Martins et al., (2013) definem, Receita Bruta (RB) como a receita esperada para determinada produção por hectare, para um preço de venda pré-definido, ou efetivamente recebido, ou seja: RB = Pr x Pu. Onde: Pr = produção da atividade por unidade de área; Pu = preço unitário do produto da atividade. Já Margem Bruta (MB) é a margem em relação ao custo operacional total (COT), isto é, o resultado ocorrido após o produtor arcar com o custo operacional total. Também se pode utilizar indicadores de custo em relação às unidades de produto, denominados de ponto de equilíbrio (ou ponto de nivelamento). Ele determina qual a produção mínima necessária para cobrir o custo, dado o preço de venda unitário do produto. Considerado o seguinte: c) Ponto de Equilíbrio (PE): Ponto de Equilíbrio (PE) = COT / Pu. Onde: Pu = preço unitário de venda. Lucro Operacional -LO (ou margem líquida): constitui a diferença entre a receita bruta e o custo operacional total (COT) por hectare (LAZZARINI NETO, 1995). Desse modo, tem-se: LO = RB – COT. O indicador de resultado lucro operacional (LO) mede a lucratividade da atividade no curto prazo.Materiais e Métodos

O trabalho foi conduzido na Universidade Federal de Santa Maria em parceria com quatro propriedades rurais localizadas nos municípios de Santiago, Dom Pedrito, Rosário do Sul e Santa Maria no período entre agosto e novembro de 2016. Foi elaborado um questionário simples abrangendo a produção, levando em consideração os animais, as máquinas, os equipamentos, a estrutura, a terra, os recursos humanos, as despesas e as receitas, para que com essa ferramenta fosse possível realizar a análise econômica da sua produção e conhecer os resultados financeiros obtidos, de cada atividade da empresa rural. A metodologia de custo utilizada é a do custo operacional de produção, que considera despesas diretas com insumos (sementes, fertilizantes, defensivos, etc), serviços de operação (mão-de-obra e operação de máquinas) e de empreitas, e despesas indiretas, como depreciação de máquinas, encargos sociais, encargos financeiros, etc. (MATSUNAGA et al., 1976). Já no cálculo do custo de máquinas e equipamentos considerou-se a classificação tradicional de custos em fixos e variáveis, citados por Hoffmann et al. (1976), com algumas adaptações. Os custos fixos são aqueles que não variam com o número de horas utilizadas de uma máquina (juros sobre o capital investido, seguro, abrigo, depreciação anual, etc.). Por sua vez, os custos variáveis são aqueles que variam de acordo com o nível de uso de uma máquina. Compreendem os gastos com operação, manutenção e reparos. A partir dos dados coletados, ficou difícil de calcular custo de produção pela dificuldade dos produtores entrevistados compreenderem o custo de oportunidade dos seus bens e do seu trabalho.Resultados e Discussão

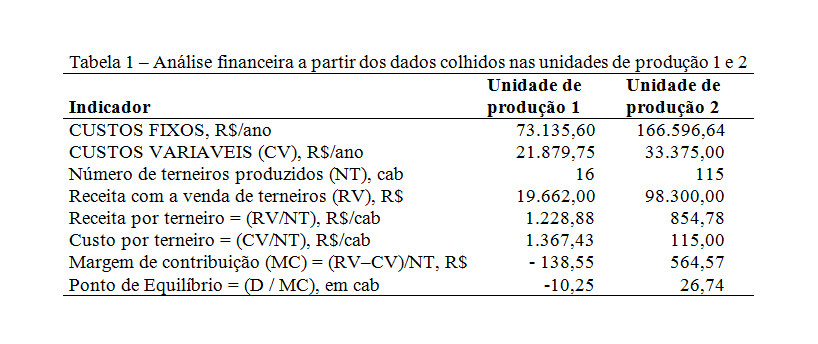

Conforme demonstrado na tabela 1, a unidade de produção 1, obteve ponto de equilíbrio negativo, o que pode ser explicado pela baixa produção de terneiros e a participação de outras categorias na receita da propriedade. O alto valor de custos variáveis também pode ter relação com a margem de contribuição, mostrando que para cada unidade a mais produzida pela propriedade, o “prejuízo” aumentará em R$ 138,55. Na unidade 2, a receita unitária pouco significativa com a venda de terneiros provavelmente se deu devido a baixa valorização dos terneiros(as) durante a venda ou por serem animais mais leves. O baixo ponto de equilíbrio poderia refletir uma atividade com alto retorno econômico, porém, se for calculado o custo de produção, aferindo custo de oportunidade à terra e ao capital investido, talvez possa ser diagnosticado um resultado não tão favorável (tabela 1). Os resultados demostrados na tabela 2 da unidade de produção 3 mostram um valor de margem de contribuição mais condizente com a análise de ponto de equilíbrio, mostrando dados mais proporcionais a uma produção de terneiros.Com um sistema mais estabilizado e com o foco na produção de terneiros a unidade de produção 4 obtém uma margem de contribuição relativamente alta quando comparada com as demais propriedades analisadas. Se caracteriza também como sendo uma unidade de produção de alta escala, com uma maior otimização da utilização dos custos fixos (tabela 2).

Conclusões

A utilização de ferramentas que auxiliem no planejamento e gestão das propriedades diante da constante evolução dos meios de produção torna-se essencial para uma pecuária de qualidade e cada vez mais eficaz. Contudo, ainda existe grande dificuldade na implantação das mesmas, diante de problemas sociais e culturais dos pecuaristas do Estado. Nota-se, uma diversidade considerável dos índices de ponto de equilíbrio calculados e a impossibilidade de outros indicadores serem calculados, principalmente a análise do custo de produção. Esse fato se deve a instabilidade dos rebanhos bovinos, fruto do pouco planejamento que existe nas atividades negociais que foram analisadasGráficos e Tabelas