![]()

Índices econômicos de pequenas propriedades rurais que utilizam da piscicultura como renda suplementar localizadas no norte do Rio Grande do Sul

2 - Aluno de doutorado em Produção Animal , UDESC, Lages, SC, Brasil.

3 - Professor adjunto do Departamento de Zootecnia e Ciências Biológicas - UFSM, Palmeira das Missões, RS, Brasil

4 - Alunos de graduação em Administração - UFSM, Campus Palmeira das Missões, RS, Brasil.

5 - Aluno de Pós-Graduação - Universidade Federal de Santa Maria, RS

6 - Professora substituta do Departamento de Zootecnia - UFSM, Campus,Palmeira das Missões, RS, Brasil

RESUMO -

Neste estudo avaliaram-se índices econômicos de pisciculturas em propriedades onde essa atividade não é prioritária. Foram coletados dados de três propriedades localizadas no norte do Rio Grande do Sul. Avaliaram-se os custos fixos, variáveis, custo total, lucro total e produtividade. Após, foi realizada uma relação dos lucros obtidos entre as propriedades. Ao analisar o lucro total da propriedade, se observa que a propriedade C tem maior lucro. Já as propriedades A e B, que são de menor escala e mesclam outras atividades rurais na propriedade, se observa um lucro percentualmente inferior. A produtividade da propriedade C foi maior, mas se comparado às outras duas propriedades considera-se grandes diferenças de produtividade. Pelos resultados avaliados a piscicultura é uma opção de geração de renda para pequenas propriedades rurais.

Economic indexes of small farms that use fish farming as supplementary income located in the north of Rio Grande do Sul

ABSTRACT - In this study, it was evaluated economic indexes of fish farms in properties where this activity is not the priority. Data were collected from three properties located in the north of Rio Grande do Sul. Fixed costs, variables, total cost, total profit and productivity were evaluated. Afterwards a relation of the profits obtained between the properties was realized. When analyzing the total profit of the property, it is observed that property C has higher profit. On the other hand, properties A and B, which are smaller scale and mix other rural activities in the property, are observed a profit percentage lower. The productivity of property C was higher, but compared to the other two properties, large differences in productivity were considered. Based on the results, fish farming is an income generation option for small farms. In order to increase profit margins, the use of technologies becomes necessary.Introdução

No Brasil, a partir de 2006 foram definidos alguns critérios que determinam o pertencimento, ou não, de uma produção rural em um contexto familiar. Para ser considerado como produtor familiar é preciso que a propriedade tenha, no máximo, quatro módulos fiscais, onde seja utilizada predominantemente mão de obra da própria família, assim como a base de sustentação da renda familiar tenha origem nas atividades econômicas oriundas da própria propriedade (EMBRAPA 2014). Para avaliar as reais condições socioeconômicas dos pequenos produtores de peixe em relação à propriedade é importante analisar a lucratividade e o grau de desenvolvimento das mesmas.

O modelo de produção que coloca a piscicultura como uma atividade secundária dentro da propriedade rural como mais uma das inúmeras formas de renda, contribui para uma lenta transição de uma fase artesanal da piscicultura para uma atividade de real impacto comercial. Hoje um dos grandes problemas das pequenas propriedades é a falta de acompanhamento técnico que acaba influenciando na gestão das propriedades familiares, que tem a piscicultura como um meio de geração de lucro secundário. O estudo está vinculado ao interesse de avaliação econômica de uma área da produção. Este tem a finalidade de analisar os resultados encontrados e revertê-los em ações e discussões voltadas a universidade e as propriedades utilizadas.

Revisão Bibliográfica

Para Azevedo e Spanevello (1993, apud Gasson e Errington), a agricultura familiar pode ser definida através de seis características: 1) a gestão encontra-se nas mãos dos proprietários dos estabelecimentos; 2) os proprietários do empreendimento estão ligados entre si por laços de parentesco; 3) é responsabilidade de todos os membros da família prover capital para o empreendimento; 4) o trabalho é feito pela família; 5) o patrimônio e a gestão do estabelecimento são repassados de geração a geração; 6) os membros da família vivem no estabelecimento. Além da importância econômica, a agricultura familiar consegue reunir melhores condições para efetivar a sustentabilidade no meio rural. Menegetti (2006) apud Almeida, Cordeiro e Petersen (1996) descrevem uma série de razões que garantem a agricultura familiar possibilidade de viabilizar a sustentabilidade nas regiões rurais: por ser uma ocupação econômica que combina a exploração familiar e a organização de profissionais, ela incorpora uma estratégia de equilíbrio entre parâmetros econômicos, sociais e ambientais; o funcionamento econômico da agricultura familiar não se fundamenta na maximização da rentabilidade do capital e na geração de lucro no curto prazo, mas está orientado para o atendimento das necessidades das famílias e para a manutenção do potencial produtivo da terra, percebido como um patrimônio. Dentre os parâmetros que devem ser levados em consideração para avaliação da rentabilidade de uma propriedade estão os custos fixos, que para Meglorini (2001) são aqueles decorrentes da estrutura produtiva instalada da empresa, que independem da quantidade que venha a ser produzida dentro do limite da capacidade instalada. Como por exemplo: depreciação de máquinas e equipamentos , mão de obra e produção dos tanques. Sendo que, quanto maior for seu volume de produção maior serão os custos variáveis totais (WERNKE, 2001). Nesse sentido, segundo Mowen et al. (2003), custo variável é definido como aquele que, no total, varia na proporção direta à mudança em um direcionador de atividade. Com a soma dos custos fixos e variáveis, se encontra o custo total de produção da propriedade.Materiais e Métodos

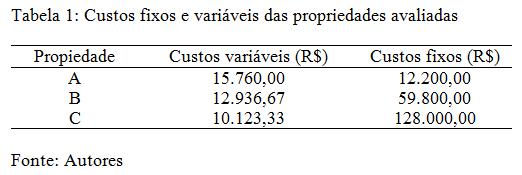

Foram coletadas informações de três propriedades localizadas no norte do Rio Grande do Sul, designadas como propriedade A, B e C. As propriedades A e B foram caracterizadas como de pequena escala e de produção familiar. Caracterizam-se como propriedades familiares devido ao fato de possuírem pequenas extensões de terra onde desenvolvem diversas culturas, e utilizam a mão de obra apenas familiar. A propriedade C foi caracterizada como mais desenvolvida, por trabalhar a mais tempo no ramo de piscicultura e pesque pague. Na propriedade A , a área ocupada é de aproximadamente 0,25 hectares e com área total estimada de 12 hectares, sendo a produção de grãos a principal atividade desenvolvida. Com mão de obra predominante familiar (dois membros da família). A propriedade B tem área estimada de 14 hectares, com 7 tanques de área que ocupa aproximadamente 2,8 hectares de lâmina da água, administrados por três membros da família. A propriedade C contém área estimada de 40 hectares, sendo desenvolvidas, além da piscicultura, atividades de turismo rural e pesque-pague. Possui 18 tanques, com área ocupada de aproximadamente 7 hectares. A mão de obra predominante na propriedade é do tipo familiar, atuando sete membros da família na propriedade. A quantidade da produção de peixes em kg possui grande variação de uma propriedade para outra. A propriedade C produz cerca de 60.000 kg por ano, enquanto a propriedade B 28.000 kg e a propriedade A, 4.000 kg por safra. O destino dessa produção é a comercialização em frigoríficos e mercados, apenas a propriedade C vende diretamente ao consumidor final. Foram calculados os custos fixos e variáveis das três propriedades, que são compostos pelo valor dos alevinos, alimentação, mão de obra temporária e manejos. Os valores foram repassados pelos proprietários (Tabela 1).Resultados e Discussão

O custo total das propriedades é constituído pelo custo fixo e variável. A propriedade A tem seu custo no valor de R$ 27.960,00, propriedade B R$ 72.736,67 e a C de R$ 138.123,33. Há proximidade nos valores de lucratividade das propriedades B e C. Na propriedade B é de 38,15%, já a da propriedade C 40,66%. A propriedade A é a que possui o pior índice 19,19%. Porém, quando analisado o valor da receita bruta há uma discrepância significativa entre as propriedades. A propriedade C tem grande destaque no valor da receita bruta, possuindo o maior valor entre as três propriedades, certa de R$ 232.758,00. Porém, também possui o maior valor de custo de produção. Referentes aos custos de produção possuem grande variação de uma propriedade para outra, podendo ser explicado pelo alto número de variáveis que interferem no seu valor total. Ao analisar o lucro total da propriedade, relacionando os dados, se observa que a propriedade C tem maior lucro. Isso acontece, pelo seu maior grau de investimento na piscicultura, tanto nos meios de estrutura e equipamento como também no manejo. Já as propriedades A e B, que são de menor escala e mesclam outras atividades rurais na propriedade, se observa lucro, mas em menor valor. Isso se deve ao fato de possuírem menor grau de investimentos na propriedade, que as classifica como de produção semi-intensiva, que se classifica como menos tecnificada utilizando poucos recursos de manejo, como análises periódicas de água, adubação e calagem. Mas se analisarmos de outra maneira, o lucro das propriedades não se caracteriza por menor investimento em equipamentos e manejo e sim pela lucratividade em m2 de lâmina de água, como observado na tabela B, onde a propriedade A, que apresenta o menor lucro total, tem uma considerável margem de lucro por m2. Desta forma, torna-se interessante avaliar, além do lucro total, a lucratividade por m2, já que a propriedade C, que continha maior extensão de lamina d’água e mescla nos tanques seis espécies diferentes de peixes, tem maior lucro total, mas, se comparado às outras duas propriedades não se observam grandes diferenças de produtividade, pois as duas propriedades de menor escala tem áreas muito menores de produção, e mesmo assim conseguem obter um lucro consideravelmente bom, mesmo com poucos investimentos e um número reduzido de tanques. A relação entre as propriedades A e B que são semelhantes por serem menores, nos mostra que mesmo tendo apenas um tanque, a propriedade pode sim ter lucro considerável, nos casos em que se utiliza manejos adequados e maior acompanhamento da produção, justamente por possuir apenas um tanque ela se dedica mais. Uma possível explicação para que a propriedade B tenha menor lucro por m², é que propriedade A, possui menor intensificação de manejo e tecnologia. Isso faz com que ela diminua a densidade de peixe por m².Conclusões

Conclui-se que a piscicultura é uma atividade com bom potencial de geração de receita para pequenas propriedades da região norte do Rio Grande do Sul. Pelos resultados avaliados a piscicultura é uma opção de geração de renda para pequenas propriedades rurais.Gráficos e Tabelas